Порой приходится взглянуть правде в глаза: как бы мы ни хотели, бесконечные деньги вряд ли свалятся с неба прямо на счет в банке. Но это не повод отчаиваться — наоборот, нужно взять себя в руки и научиться правильно распоряжаться деньгами, и тогда в будущем ваше финансовое положение заметно улучшится. А чтобы вам было проще начать экономить, мы расспросили экспертов и выделили пять проверенных советов.

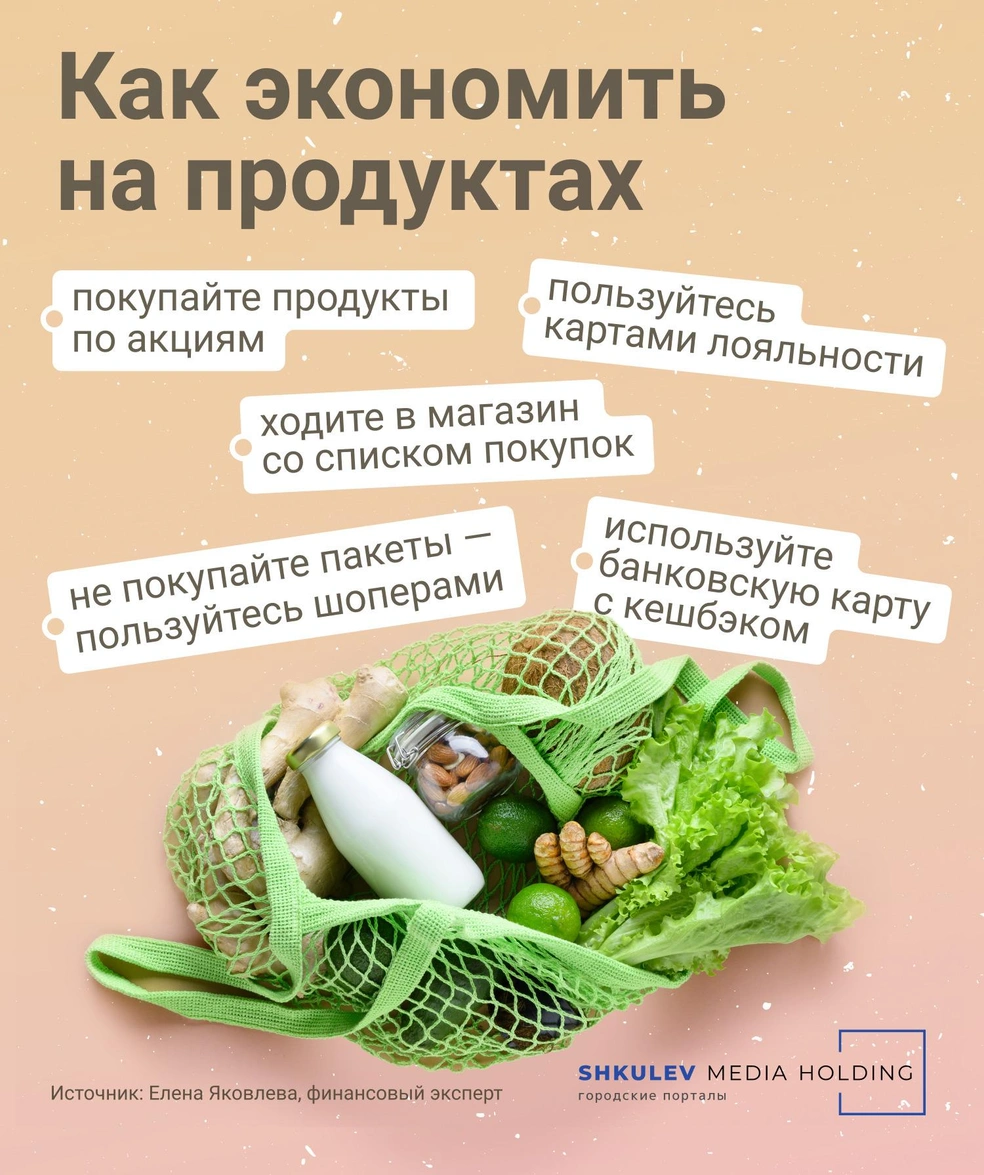

Экономим на продуктах

Об экономии не стоит забывать во время похода в магазины, считает финансовый эксперт Елена Яковлева. В продуктовый магазин стоит приходить не только сытым, но и заранее планировать продуктовую корзину.

— Ходите в магазин со списком покупок, — говорит Елена Яковлева. — Заранее подготовленный список продуктов — отличный способ экономии семейного бюджета. Он помогает сфокусироваться на необходимом и не купить лишнего.

Елена Яковлева также посоветовала закупаться едой впрок, если есть такая возможность — большие упаковки зачастую оказываются выгоднее, чем маленькие.

Берем еду и кофе с собой

Кстати, насчет еды — экономить также поможет отказ от бизнес-ланчей на работе, ведь зачастую готовить дома и брать с собой еду оказывается намного выгоднее, чем обедать в кафе.

— Допустим, комплексный обед стоит 250 рублей. А кастрюля условного борща — 500 рублей, — подсчитала Елена Яковлева. — За 20 рабочих дней вы потратите 5000 рублей на бизнес-ланчи или 2000 на домашнюю еду — разница ощутима.

То же касается и покупки кофе: покупая американо в кафе, вы потратите в районе 150 рублей. В то же время кофе можно брать с собой в термосе — та же порция американо, сваренного дома, обойдется вам в несколько раз дешевле.

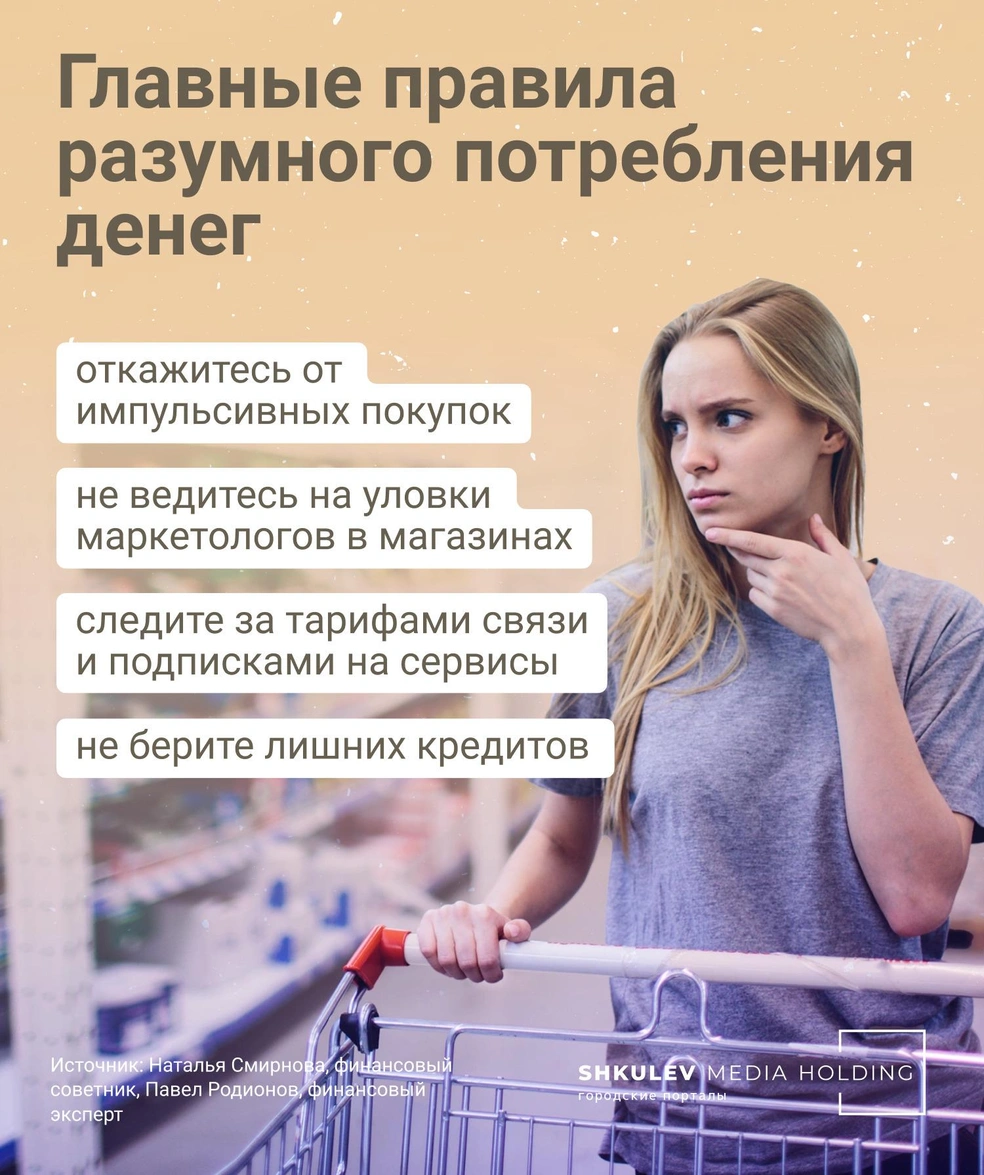

Следим за тем, на что мы тратим

Главное правило экономии — полностью контролировать то, куда уходят ваши деньги. Это касается как импульсивных покупок, так и трат на ненужные сервисы или завышенные тарифы связи. Вы должны быть в курсе, куда и на что уходят ваши деньги, считает финансовый эксперт Павел Родионов.

— Необходимо управлять текущим бюджетом, особенно если доходы недостаточны или слегка превышают расходы, — рассказал Павел Родионов. — Иначе человек приходит к кредитам, микрозаймам и просьбам занять у друзей.

От потребительских кредитов эксперты посоветовали и вовсе отказаться, особенно если они не направлены на будущее улучшение финансового состояния.

Еще один совет по разумному потреблению предложила финансовый советник Наталья Смирнова: если вам предстоит дорогостоящая покупка, не стоит сразу бежать в магазин — для начала стоит сравнить цены на аналогичные товары, посмотреть предложения у других продавцов и не верить рекламе.

— Заведите привычку не покупать вещь незамедлительно, подождите хотя бы пару часов, а лучше — день и тогда уже принимайте окончательное решение, — говорит Наталья Смирнова. — Не ведитесь на уловки маркетологов в магазинах и научите этому детей.

Откладываем заработанное

Помимо экономии необходимо научиться откладывать, считает финансовый эксперт Михаил Паршиков. Причем делать это нужно сразу, как только пришли деньги.

— Самое простое правило: откладывать деньги сразу. Не получится сначала заработанные деньги тратить, а потом что осталось отложить, это так не работает, — заявил Михаил Паршиков. — Сначала откладывать — это одна из самых главных привычек, которую надо выработать как можно быстрее.

Для того, чтобы научиться откладывать, финансовый эксперт советует начать с небольшой суммы: если каждый день убирать в копилку хотя бы по сто рублей, то мозг привыкнет к тому, что не все деньги нужно тратить. Ну а под конец года вас ждет приятный бонус — больше 35 тысяч рублей.

— У большинства из нас отсутствует привычка копить деньги: мы отовсюду слышим только «тратить» и «тратить», а откладывать тоже нужно, — считает Михаил Паршиков.

В конечном итоге человек должен научиться убирать в заначку около 10% от своего ежемесячного дохода. Сначала стоит отложить деньги на финансовую подушку безопасности, а затем можно начинать копить на что-то крупное или инвестировать.

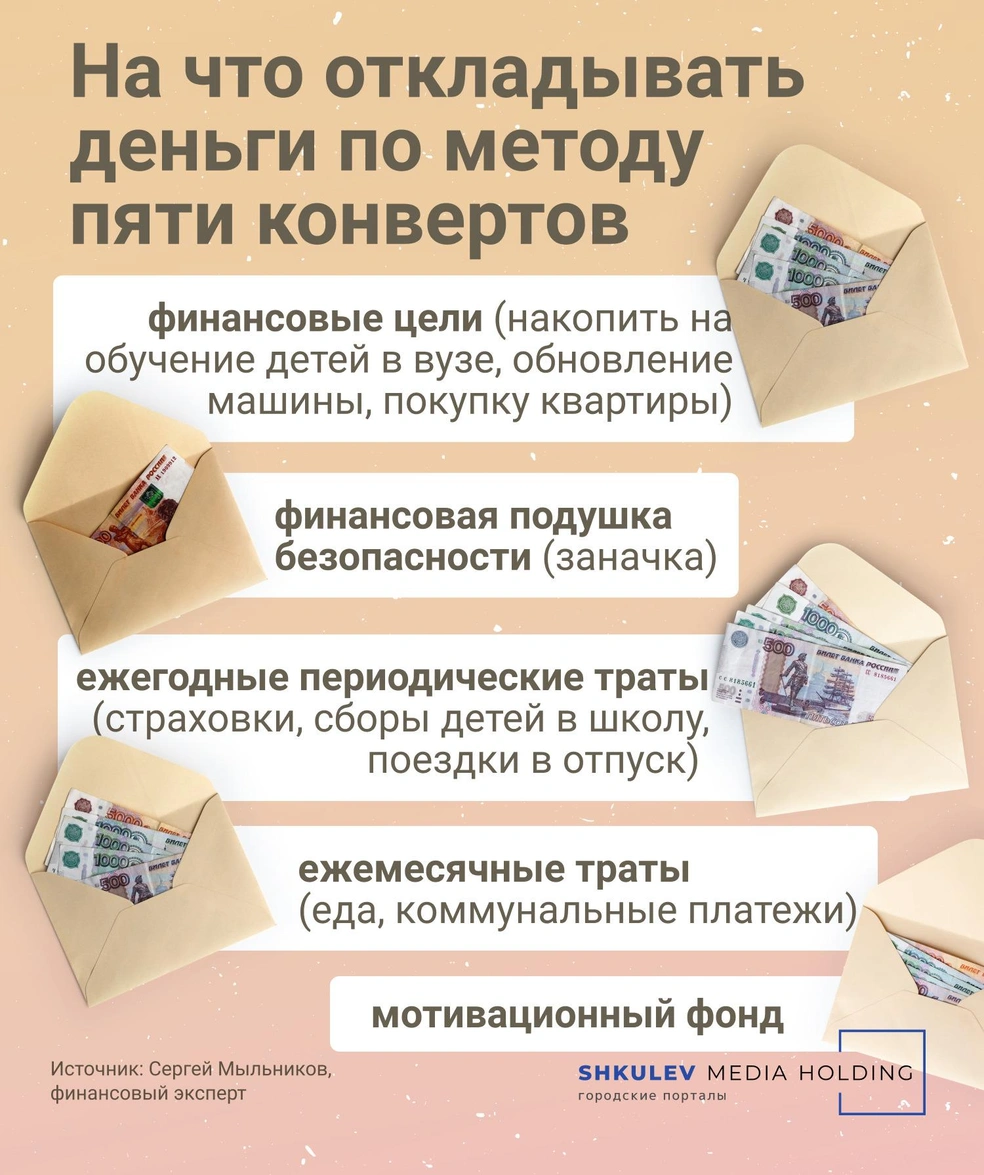

Метод «пяти конвертов»

Один из популярных методов экономить — разделять всю полученную за месяц прибыль на пять «конвертов», советует финансовый эксперт Сергей Мыльников.

В первом конверте будут храниться деньги на глобальные финансовые цели: покупку машины, обучение детей, новую квартиру и т. д.;

во втором конверте — финансовая подушка безопасности, которая может пригодиться на случай непредвиденных расходов. В идеале вам должно хватить ее на три месяца привычной жизни, если вдруг вы потеряете заработок. Эксперты советуют держать эти деньги на вкладе с возможностью легкого снятия и пополнения, или на накопительном счете с начислением процентов на остаток;

в третий конверт отложите деньги на периодические ежегодные траты: страховку, налоги, отпуск, сборы детей в школу. Все эти расходы зачастую оказываются существенными, но плановыми, так что к ним можно подготовиться заранее;

в четвертом конверте держите деньги на ежемесячные расходы: в него пойдет ровно столько денег, сколько вам нужно на оплату ЖКХ, покупку еды, проезд и прочие ежедневные расходы;

пятый конверт — мотивационный. В него пойдут оставшиеся деньги, которыми вы сможете себя «награждать» за достижение целей. Посиделки в баре, поход в кино и прочие развлечения — главное, чтобы ради этих целей вы не залезали в другие конверты.

Но все советы могут пойти насмарку, если у вас есть пять привычек, которые любого оставят без денег.

У вас получается следить за бюджетом?

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)