Начало специальной операции на Украине нарушило баланс в бизнес-модели главного страховщика Министерства обороны РФ. Обывательские подсчеты показывают, что выплаты только за погибших уже далеко превысили размер страховой премии.

Если считать на микрокалькуляторе, выходит, что все военнослужащие Министерства обороны РФ могут быть застрахованы на сумму, превышающую 3 400 000 000 000 рублей. Количество нолей — правильное. 3,5 триллиона рублей.

Армейское страхование — предмет темный, исследованию не подлежит. Судить о нем можно только по данным, официально обнародованным в открытом доступе официальными же уполномоченными лицами. Всё остальное тянет на попытку прознать гостайну, что в условиях сегодняшних ничего хорошего не сулит. Так что «Фонтанка», взявшись изучать эту тонкую материю, заранее взяла за правило брать всё только из официальных публикаций.

Итак, в 2017 году, когда закупки Минобороны еще не были засекречены, военное ведомство провело конкурс по выбору страховщика. Участвовали две компании — «МАКС» и «Согаз». У «МАКС» ценовое предложение было на 400 миллионов лучше, но по совокупности факторов победил «Согаз». Информация об этом есть в открытом доступе.

По итогам конкурса был заключен контракт. Согласно также опубликованному тогда документу, «Согаз» получил за страхование всех военных в стране (публиковать не будем) не очень круглую сумму — 10 987 194 587,68 рубля.

Стоит отметить, что в масштабах огромной страховой компании, у которой в том 2017 году было собрано 140 миллиардов рублей страховых взносов, а на руках после всех выплат и расчетов осталось около 30 миллиардов, сумма контракта с Минобороны не кажется гигантской. Да и это за два года — 2018 и 2019-й. Количество военных менялось, так что две суммы были неравные, но очень похожие — если округлять, получится по 5,5 миллиарда за каждый год. Это и был размер страховой премии.

Рассчитывался он по формуле, четко прописанной в контракте: число застрахованных, помноженное на максимальную страховую сумму (выплату). Максимальную — это значит в случае смерти военнослужащего. На тот момент эта выплата обозначалась в размере 2 463 569 рублей.

На страховую премию было заложено 0,1973% от страховой суммы. Следуя бизнес-логике, это и есть величина риска со стороны страховой компании. Глазами же военнослужащих эту цифру можно было рассматривать как шанс умереть или получить травму либо увечье.

Вместе с тем, согласно приложениям к разъяснениям конкурсной документации, претенденты запросили у Минобороны статистику по наступлению страховых случаев за предыдущие годы. Они говорили, что собираются провести «оценку вероятности страхового риска методами экстраполяции при наличии устойчивой в периоде наблюдения длиной не менее трех лет тенденции изменения вероятности страхового риска». Им их дали, и реальные цифры были несколько иными, и они тоже лежат в открытом доступе.

В данном случае важнее итоговые значения. Именно они нужны были страховщикам, чтобы определить, готовы ли компании участвовать в конкурсе и какую страховую премию могут просить, чтобы получить прибыль.

Пойдем их путем. Если взять предоставленные страховщикам-конкурсантам цифры Минобороны по количеству умерших, инвалидов всех трех групп и просто уволенных по состоянию здоровья и перемножить их на предлагаемые в тексте контракта суммы страховых выплат, положенных за каждый из них, то и выйдет та самая итоговая цифра. У «Фонтанки» получилось 2 934 497 069 рублей. Таковы были в среднем расходы страховщиков на выплаты всем военнослужащим в стране, включая тех, кто подлежал в течение года увольнению в запас.

Таким образом, можно предположить, что страхователь Минобороны должен был получать примерно по 5,5 миллиарда рублей в год, а выплачивать в среднем около трех. Наверное, неправильно полагать, что у него в руках оставалось по 2,5 миллиарда. Значительная сумма уходила и на оформление бесконечного числа бумаг и содержание штата. Судя по контракту (он уже исполнен, так что, вероятно, данные из него можно приводить), из сумм страховых премий на расходы страховщика уходило примерно по 330 миллионов рублей. То есть 6% от страховой премии. Какова в итоге должна была быть доходность этого бизнеса — корректнее судить его финансистам.

К тому же сколько именно страховщик заплатил, а сколько у него осталось — государственная тайна. Не в обывательском значении, а в юридическом. Именно на это ссылается сотрудник ответственного за вопросы страхования Департамента военно-экономического анализа МО, когда в отдельном письме сообщает главе межрегионального операционного управления Федерального казначейства: акт сдачи-приемки по уже исполненному с «Согазом» контракту на ту самую сумму в 10,987 миллиарда рублей не может быть отправлен по незащищенным каналам связи. Это письмо также опубликовано, видимо, не являясь государственной тайной.

В любом случае справка об успешном завершении этого контракта в открытом доступе также присутствует, и можно с уверенностью говорить, что тот контракт, о котором сейчас идет речь, завершен. Как перевернута и та страница истории, когда контракты Минобороны с документацией появлялись в открытом доступе. Сейчас этого нет. И сказать с уверенностью, кто именно является в это тяжелое время страховщиком, невозможно.

В числе аккредитованных Минобороны страховых компаний — с десяток наименований, включая те же «МАКС» и «Согаз». Поскольку теперь все конкурсы министерства засекречены, кто их выигрывает — неизвестно. Остается только ориентироваться на те самые открытые и строго официальные источники.

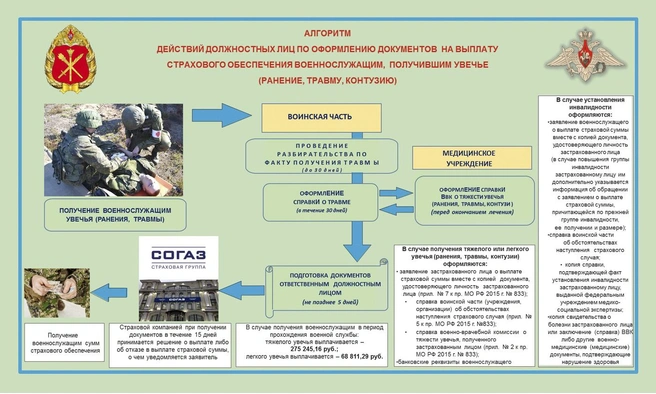

Например, на сайт Министерства обороны, где в разделе «Соцобеспечение» есть подраздел «Страхование». И в нем — алгоритм получения выплат в виде простой и понятной схемы.

На схеме есть ровно одно название страховой компании. И отдельное указание, обведенное рамочкой: «Образцы форм документов, необходимых для принятия решений о выплате страховой суммы и единовременного пособия, размещены на сайте страховой компании». И тоже только одно-единственное название. «Фонтанка» проверила — действительно размещены.

Наверное, излишне будет говорить, что методы расчета риска в 2017-м и даже в 2021 году, мягко говоря, далеки от нынешней ситуации. Министр обороны Сергей Шойгу в официальном заявлении не так давно назвал официальную цифру только погибших в ходе спецоперации — 5937 человек. И это гораздо больше той цифры, что фигурировала в данных Минобороны за 2012–2016 годы, что неудивительно.

Согласно официально же размещенной на сайте Минобороны таблице размеров компенсаций за разные страховые случаи, каждая смерть означает для страховщика выплату в этом году 2 968 464,04 (с 2017 года эта цифра выросла на полмиллиона). То есть заявление Шойгу — только о погибших, без раненых и получивших увечья, — говорит о необходимости выплатить их родным более 17,6 миллиарда рублей.

Теперь попробуем — исключительно на основе открытых источников — прикинуть, сколько мог бы получить страховщик по договору за этот год.

Итак, штатная численность военнослужащих в Российской армии устанавливается указом президента. Последний обнародовался 25 августа, вот он: число военнослужащих — 1 150 628. Это по штату.

Опираясь на логику предыдущего контракта, чтобы узнать страховую сумму, надо умножить это число на размер выплаты за смерть военного — то есть 2 968 464,04. Выходит более 3,4 триллиона рублей. То есть на столько должны быть застрахованы вообще все военные, включая тех, кому еще только предстоит пополнить штат.

Из этой цифры по обнародованной в 2017 году формуле выводим размер — очень приблизительный и умозрительный — страховой премии: то есть сколько должен был получить страховщик в рамках контракта. Выходит чуть более 6,7 миллиарда рублей. Еще в прошлом году этой суммы с лихвой бы хватило на все-все выплаты, включая контуженных и сильно простуженных. А в этом — мягко говоря, нет.

Не упоминая название возможного страховщика Минобороны, «Фонтанка» тем не менее допускает, что он мог быть включен в санкционные списки. А значит, данные о его бенефициарах, пусть они и выпадают в первых страницах поисковых страниц, не могут разглашаться. Так же как и данные о его контрактах и финансовых итогах работы.

Лишь ткнув в список аккредитованных при Минобороны страховщиков наугад, «Фонтанка» направила запрос о том, как складывается судьба контракта с военным ведомством и как он может быть скорректирован в современных условиях. Возможно, редакция ошиблась с адресатом, потому что ответа так и не получила.

Как бы то ни было, страховой бизнес — вещь рисковая. Иногда приходится платить из собственного кармана. К счастью, в предыдущие годы удавалось скопить изрядный запас, показывая в графе «чистая прибыль» по 25–30–55 миллиардов.

А может быть, руководство страны пойдет навстречу частному бизнесу и пересмотрит условия контракта, чтобы хотя бы немного сократить потери предпринимателей. Как именно оно сложится — вероятно, станет государственной тайной, раскрывать которую «Фонтанке» бы не хотелось.

Даже безотносительно вопросов государственной тайны спрогнозировать или предугадать, как будут складываться отношения между Минобороны и его страховщиками, невозможно, говорит глава Всероссийского союза страховщиков Игорь Юргенс. «Раз в год или два все силовые ведомства проводят конкурсы, определяются тарифы. А как сейчас всё произошло, к примеру, с мобилизованными, не могу вам сказать — из-за скорости движения и того, как это всё организовано», — говорит он.

Эксперты страхового рынка не смогли по просьбе «Фонтанки» с ходу вспомнить аналогичные случаи, когда внешние условия исполнения контрактов менялись настолько резко, как в случае со страхованием военнослужащих в этом году. Даже в случае с коронавирусом, объясняет президент Межрегионального союза медицинских страховщиков Дмитрий Кузнецов, ситуация была принципиально другой. Ведь страховщики по ДМС тогда хоть и испытали большой дополнительный наплыв клиентов, к примеру, по телемедицине или по обращениям к узким специалистам неинфекционного профиля, но основные расходы на лечение ковида несла система ОМС. А ситуация со страхованием военнослужащих в разгар СВО — принципиально другой случай, аналогов которому подобрать не получается.

Виктор Дубровин, вице-президент Всероссийского союза страховщиков, говорит о том, что между коммерческими договорами страхования и госконтрактами существует принципиальная разница. Если с частными клиентами как-то можно договориться и убедить их увеличить страховую премию, и, как правило, такие возможности прописаны в контракте, то в отношениях с государством это практически невозможно.

«Это нормальная работа страховщика, все такие риски, несомненно, должны закладываться его специалистами. Иногда приходится платить больше, чем получил. Никого же не удивляет, когда премия за страхование машины многократно превышает сумму выплаты при угоне, — объясняет Виктор Дубровин. — В прежние годы, вероятно, страховщик работал с хорошей прибылью, и, если сможет сейчас показать себя надежным партнером, после завершения всех катаклизмов также продолжит работать в плюс».

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)